定額減税不足額給付金

令和6年分所得税等が確定したのち、令和6年度に実施した定額減税調整給付金(当初調整給付)の支給額に不足が生じる方等に不足分を給付します。なお、申請期限は令和7年9月30日(消印有効)のため受付は終了いたしました。

定額減税不足額給付金について(受付は終了いたしました)

国の「デフレ完全脱却のための総合経済対策」を踏まえ、足元の急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年7月以降に給付しました。

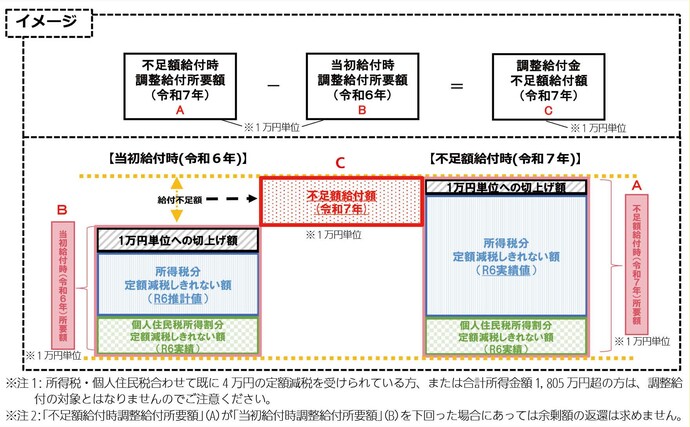

「不足額給付金」とは、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、令和6年調整給付額との間で差額が生じる方等に不足分を給付するものです。なお、対象者は以下の不足額給付1または不足額給付2に該当する方です。

不足額給付1の対象者

令和 7 年度個人住民税が福生市から課税・非課税決定されている方(原則、令和 7 年 1月 1日 に福生市に住民票のある方)で、令和6年調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、令和6年調整給付額との間で差額が生じた方。

不足額給付1の支給額

「令和 7 年所要額※」-「令和 6 年調整給付額」

※「令和7年所要額」=「令和 6 年分所得税控除不足額」+ 「令和 6 年度住民税所得割分控除不足額」(万円単位切り上げ)

不足額給付1の具体例

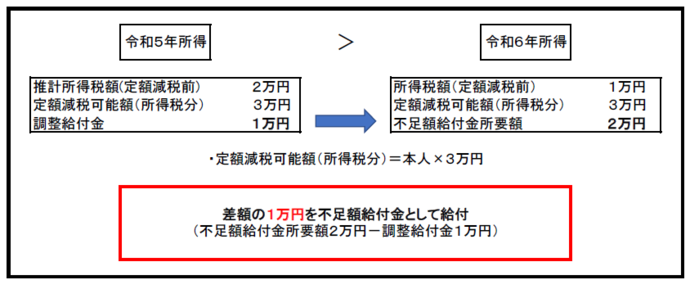

不足額給付1の例1 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合

令和5年所得に基づく推計所得税額(定額減税前)が2万円、定額減税可能額(所得税分)が3万円のため、調整給付額は1万円(3万円ー2万円)であったが、令和6年所得が確定し、所得税額(定額減税前)が1万円、定額減税可能額(所得税分)が3万円となり、不足額給付金所要額は2万円(3万円ー1万円)となった。その場合、調整給付額1万円と不足額給付金所要額2万円の差額である1万円が不足額給付金として支給される。

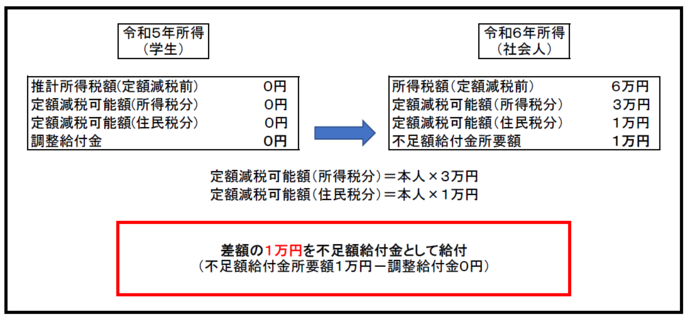

不足額給付1の例2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

令和5年中は学生で所得がなかったため、令和5年所得に基づく推計所得税額(定額減税前)、調整給付額ともに0円であったが、実際には令和6年から働き始めたため、令和6年所得税額(定額減税前)が6万円となった。その場合、定額減税可能額(所得税分)3万円分が減税され、令和6年所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の1万円が不足額給付金として支給される。

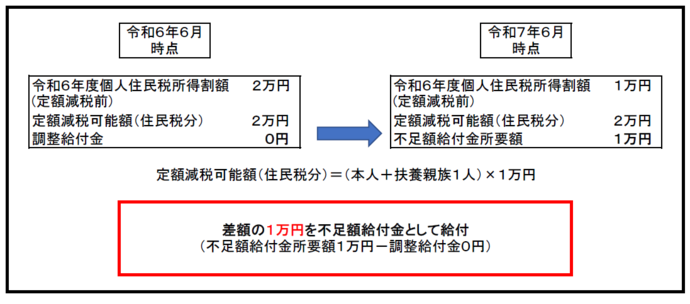

不足額給付1の例3 税額変更により、令和6年度個人住民税所得割が減少した場合

令和6年6月時点では令和6年度住民税所得割(定額減税前)が2万円、定額減税可能額(住民税分)が2万円のため、調整給付額が0円(2万円ー2万円)であったが、その後、住民税の修正申告等を行ったことで、令和7年6月時点では令和6年度住民税所得割(定額減税前)が1万円となった。その場合、調整給付額0円と不足額給付金所要額1万円の差額である1万円が不足額給付金として支給される。

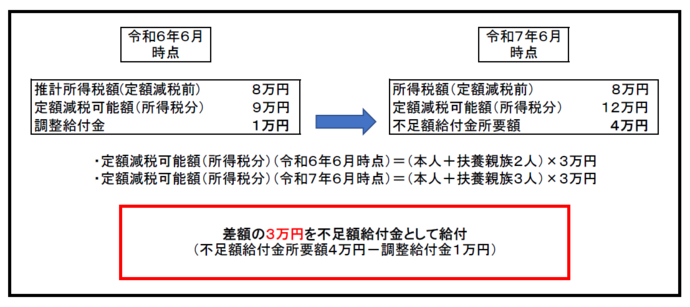

不足額給付1の例4 こどもの出生等により、扶養親族が増加した場合

令和6年6月時点では、推計所得税額(定額減税前)が8万円、扶養親族が2人であったため定額減税可能額(所得税分)が9万円で、調整給付額は1万円(9万円ー8万円)であった。その後、令和6年中に子どもが生まれ、扶養親族が1人増えたため、令和7年6月時点の定額減税可能額(所得税分)が12万円となった。そのため、不足額給付金所要額は4万円(12万円ー8万円)となり、調整給付額1万円と不足額給付金所要額4万円の差額である3万円が不足額給付金として支給される。

不足額給付2の対象者

〇 福生市の令和7年度個人住民税の納税義務者で、本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員(※1)にも該当しなかった方。

(※1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の世帯主・世帯員を指します。

・ 令和5年度非課税世帯への給付(7万円)

・ 令和5年度均等割のみ課税世帯への給付(10万円)

・ 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

なお、令和5年度に実施した3万円給付対象世帯の世帯主・世帯員については、令和5年度の3万円の給付が今般の物価高騰対応重点支援地方創生臨時交付金の対象ではないことから、受給していても上記低所得世帯向け給付の対象には含めません。

〇 地域の実情によりやむを得ないと内閣府が認める方

なお、地域の実情によりやむを得ないと内閣府が認める方に該当する方は以下のとおりです。

・令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった方。

・令和5年所得において、合計所得金額が48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48 万円以下であったため、扶養親族として所得税の定額減税の対象になった方。

・令和5年所得において合計所得金額が48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48 万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった方。

不足額給付2の支給額

原則 4 万円。令和 6 年 1 月 1 日時点で国外居住であった方は 3 万円。

地域の実情によりやむを得ないと内閣府が認める方は最大 3 万円。

不足額給付2の具体例

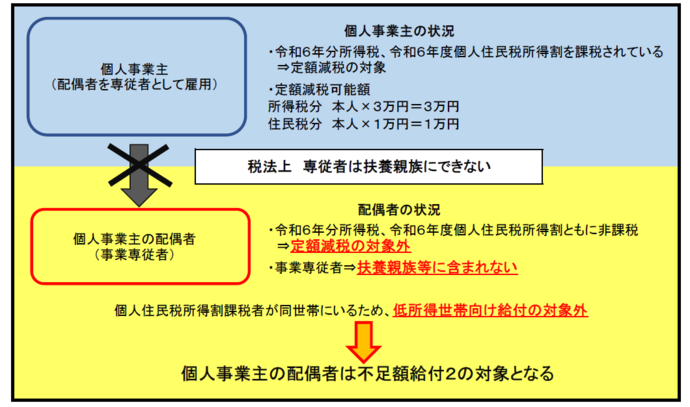

不足額給付2の例1 課税世帯に属している「事業専従者(青色・白色)」の場合

上記の事業専従者は令和6年分所得税および令和6年度個人住民税所得割が非課税。税法上、専従者は扶養親族となることもできないため、本人および扶養親族として定額減税の対象外であった。さらに、世帯に個人住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付2として4万円が支給される。

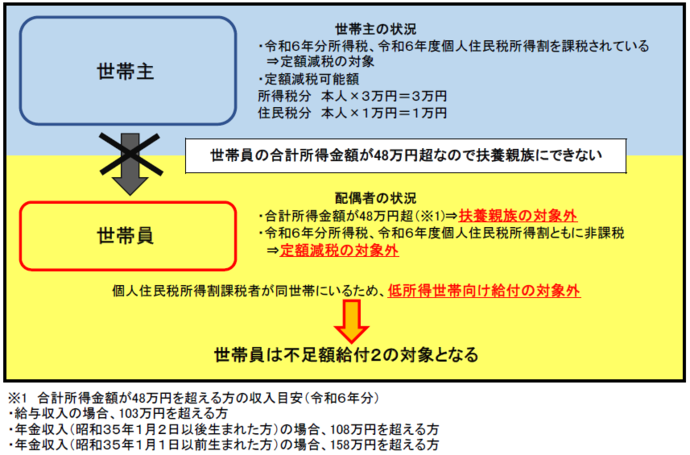

不足額給付2の例2 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度個人住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)の場合

上記の世帯員は令和6年分所得税および令和6年度住民税所得割が非課税。合計所得金額が48万円を超えているため、扶養となることもできない。そのため、本人および扶養親族として定額減税の対象外であった。さらに、世帯に個人住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付2として4万円が給付される。

不足額給付支給対象確認フローチャート

不足額給付1または不足額給付2に該当するかフローチャートでご確認ください。

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

給付金に関する電子メールやサイトにご注意ください

昨今、給付金に関する詐欺的メールが配信されており、内閣府ホームページにおいて注意喚起を行っているところです。

心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力せずに、速やかに削除していただきますようお願いいたします。

関係するページの紹介

定額減税および令和6年度に実施した定額減税調整給付金については次のリンクをご覧ください。

定額減税や各種給付金に関する国からの情報については次のリンクをご覧ください。

その他

本事業は物価高騰対応重点支援地方創生臨時交付金を活用しています。

このページに関するお問い合わせ先について

不足額給付金の計算方法に関する問い合わせ→課税課市民税係

不足額給付金の振込に関する問い合わせ→社会福祉課福祉総務係

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするためにアンケートを行っています

このページに関するお問い合わせ

市民部 課税課 市民税係

〒197-8501 東京都福生市本町5

電話:042-551-1610

福祉保健部 社会福祉課 福祉総務係

〒197-8501 東京都福生市本町5

電話:042-551-1735、042-551-1522