課税と税額

軽自動車税の課税

課税される方

軽自動車税は毎年4月1日(賦課期日)現在に、原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車等を所有している方に課税されます。

軽自動車税には、自動車税のような月割課税の制度はありません。

したがって、4月2日以降に軽自動車等を取得しても、その年度の軽自動車税は課税されませんが、4月2日以降譲渡、廃車等の手続きをしても、4月1日現在は所有していたことになりますので、この場合には課税されます。

車検用の納税証明書

軽自動車税を完納している方は、納税通知書に付属の納税証明書をそのままご使用ください。未納のある方やキャッシュレス納付をご利用の方は納税したうえで、納税証明書を市役所(総合窓口課)に交付申請してください。

なお、令和5年1月より開始した、軽自動車税納付確認システム(軽JNKS)にて納税の確認ができるため、納税証明書の発行は原則不要となりました。(納付からデータの反映まで2週間前後かかる場合がありますので、お急ぎの場合は車検用納税証明書を発行してください。)

軽自動車税の税額

原動機付自転車及び125cc超の二輪車等の車両

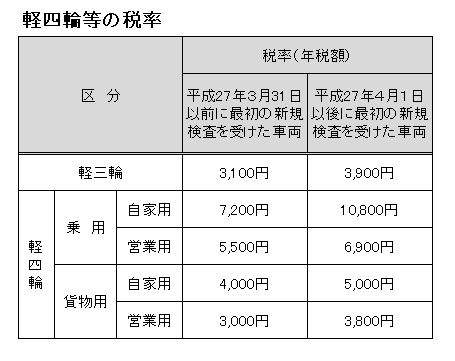

軽四輪等の車両

令和4・5年度に実施されたグリーン化特例(軽課)が、基準を見直した上で最大3年(※1)延長となります。

これにより、令和7年度中に最初の新規検査を受けた一定の環境性能を有する軽四輪等について、令和8年度分の軽自動車税に限り(※2)、燃費性能に応じて税率が軽減されます。

※1乗用営業用の25%軽減は令和6・7年度の2年延長となります。

※2軽課の特例措置を受けることができるのは、車両を取得した翌年度分に限ります。一方で、最初の新規検査から13年を経過した車両を対象に、重課税率が適用されます。

(注意)

- 最初の新規検査年月とは、初めて車両番号の指定(ナンバープレートの交付)を受けたときの検査のことです。

最初の新規検査を受けた年月については、自動車検査証の「初度検査年月」をご確認ください。 - 電気軽自動車、天然ガス軽自動車、メタノール軽自動車、混合メタノール軽自動車、ガソリンを内燃機関の燃料として用いる電力併用軽自動車(ハイブリッド車)及び被けん引自動車は、重課税率の対象から除外されます。

(2)ガソリン車・ハイブリッド車<乗用・営業用>令和2年度燃費基準達成かつ令和12年度燃費基準90%達成車

※乗用・自家用及び貨物用は50%軽減はありません。

※ガソリン車・ハイブリッド車は、次のいずれかに該当するものに限ります。

・平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より50%以上窒素酸化物等の排出量が少ない軽自動車

・平成17年排出ガス規制に適合し、かつ、平成17年排出ガス基準値より75%以上窒素酸化物等の排出量が少ない軽自動車

より良いウェブサイトにするためにアンケートを行っています

このページに関するお問い合わせ

市民部 課税課 市民税係

〒197-8501 東京都福生市本町5

電話:042-551-1610